2023年10月から本格的に始まるインボイス制度。新聞やネットニュース、書店などで「インボイス」というワードに触れることも増えたのではないでしょうか。

弊社刊「世界一わかりやすい! インボイス」から、そもそもインボイスとはなにか、インボイス制度が始まるとどんなことが起きるのかなど、こちらのミニコラムにて三回に分けて簡単にご紹介いたします!

1.インボイスってそもそも何?

インボイス制度は2023 年10 月から開始される制度のことです。正確には「適格請求書等保存方式」といいます。小難しい名前なので、今回は気にせずインボイス制度という言葉を使います。

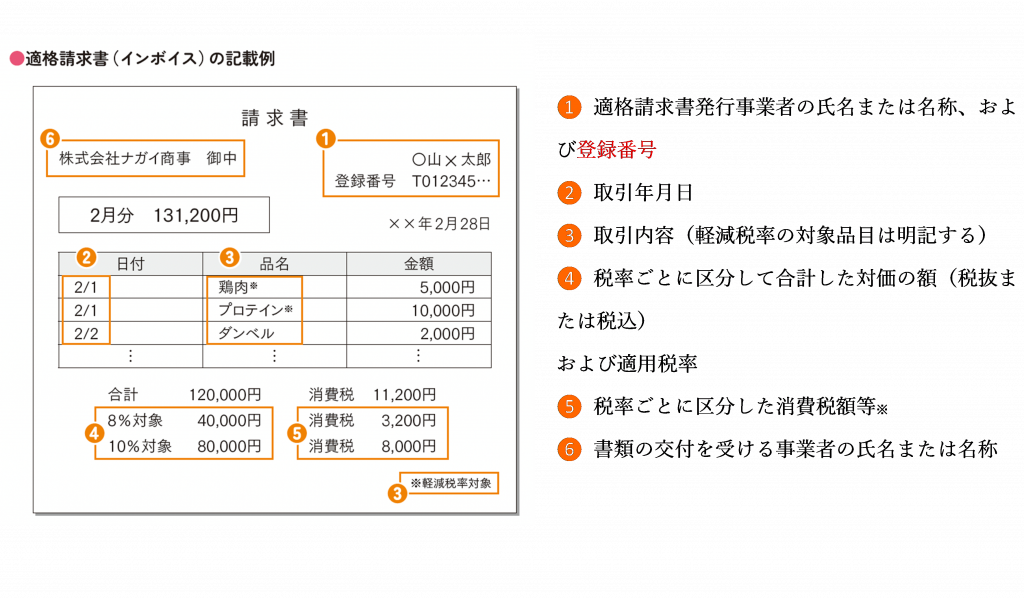

インボイスは直訳すれば「請求書、送り状」などの意味です。ただしインボイス制度におけるインボイスは『税務署にお墨付きを与えられた請求書等』ということになります。 請求書「等」と表現していますが、インボイスの表題は請求書でも領収書でも適切な表現であれば何でもかまいません。ただし、次のような要件を満たす必要があります。

今まで使用されていた請求書と大きく違うのは、インボイス発行事業者の登録番号を記載する点です。また、10%、8%(軽減税率)といった、税率ごとに区分した消費税の金額を明記する必要があります。

そして、インボイス発行事業者になれるのは、消費税を納めている事業者、つまり課税事業者だけ。免税事業者はインボイス発行事業者になれないのです。

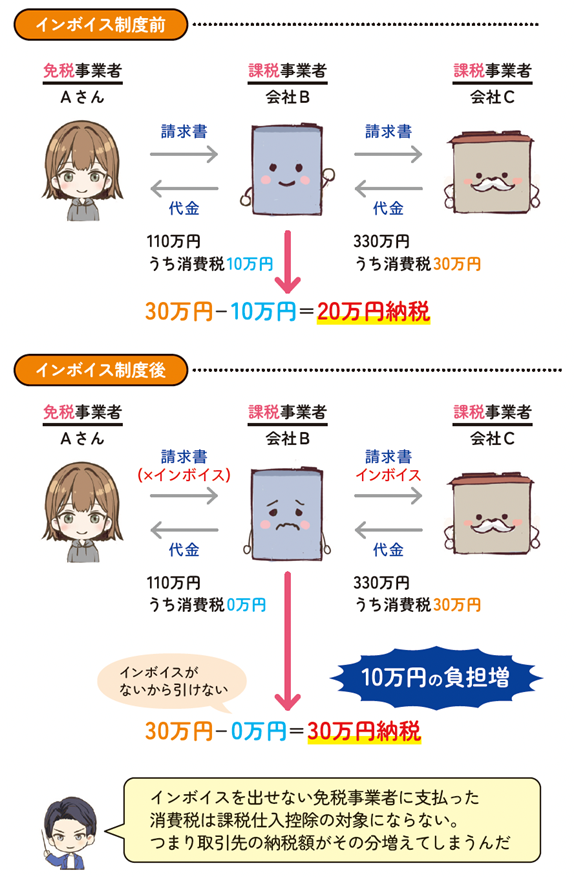

2.インボイスを発行できないとどうなるの?

インボイスを発行できない免税事業者の発行する請求書が、完全に無効になるわけではありません。 インボイスではない請求書でも、ちゃんと取引相手に請求でき、消費税込での請求も可能です。

ただし、問題は「免税事業者によって発行された請求書については、請求書に消費税額が書いてあろうが書いてなかろうが、消費税を負担したとは認められない」ということです。

取引相手(顧客)が課税事業者の場合、今までは、免税事業者へ支払った仕入れなどの経費には「消費税分が含まれている」とみなされ、取引相手は問題なく仕入税額控除が認められていました。そして、その消費税分を免税事業者は納税する必要なく、懐に入れることができました。

ところが、インボイス制度が始まると、取引相手は免税事業者へ支払った経費については仕入税額控除が認められなくなるのです。

つまり、取引相手は免税事業者が負担すべき消費税を肩代わりする、というとらえ方ができます。

今回は、「1.インボイスとはそもそも何?」、「2.インボイスを発行できないとどうなるの?」を簡単にご説明しました。

次回は「3.インボイス開始で 取引解消・値下げ交渉される場合もある」、「4.副業が会社にバレる? 個人情報がもれるおそれも?」についてご紹介いたします!

【インボイス制度についてもっと知りたい方は…】 『世界一わかりやすい! インボイス』 永井圭介 著 ※1540円(税込)、144ページ、A5判、ISBN:978-4-471-21275-9