あなたが会社員なら新NISAでつみたてれば安心!

新NISAでつみたては会社員の最強アイテム

会社員なら新NISAでつみたてよう!

「新NISAって結局何をすればいいの?」

本書を読めばこの答えがわかります! そもそも、なぜわからないのでしょうか? それは、NISAやiDeCoなど、資産形成の手段が色々あり、どれを使えばいいのかわからないから。また、自分に合った商品がわからないから。

本書では、この疑問に答え、自分に合った商品が買えるようにガイドしています。新NISAのつみたてに特化した本です。

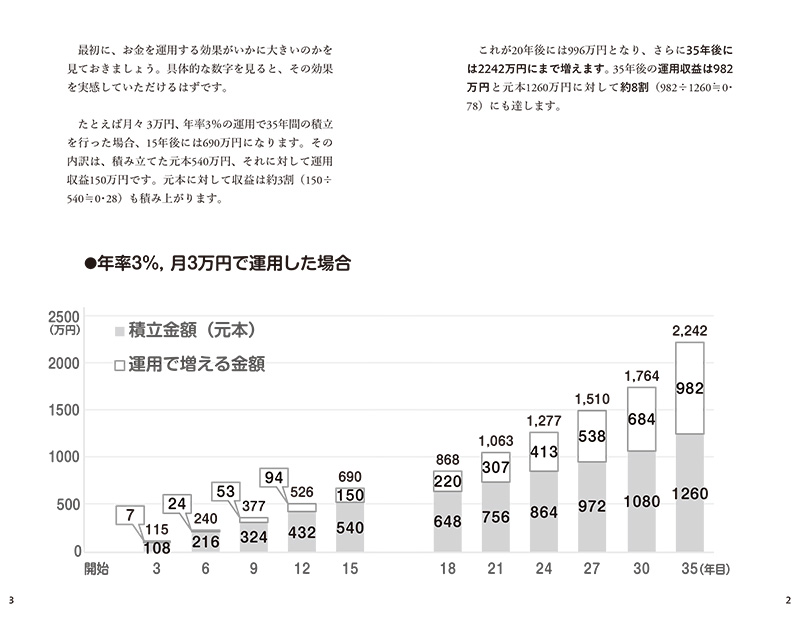

お金を運用する効果は絶大

月3万円、年率3%で運用した場合、30年後には1,764万円まで増えます。これは、運用するからこそ得られるものです、

コラムで小さな疑問に答えます

コラムでは直接はつみたてに関係はないけれど、知っておくと、より投資に詳しくなれるものをピックアップしています。

あなたに合った商品がわかります

本書では、世代・投資に対する姿勢で自分に合った商品がわかるようにしています。本書で学ぶことで、自分の基準を見つけ、ガイドなしで買えるようになっていきます。

目次

プロローグ

第1部 新NISAでつみたては会社員の最強アイテム

序章 「NISAでつみたて」は資産形成の最強アイテム

NISAつみたて投資枠の商品は資産形成に向いた安心設計のものばかり

NISA特有の非課税制度は他の資産形成手段との相性が抜群

利用面での圧倒的な自由度・柔軟性

NISAにおける利用を確認しておこう

つみたて投資枠と成長投資枠、どういう人向けなの?

コラム すでにつみたてNISAを利用している人に対して

第1章 「NISAでつみたて」ができた理由はすべて個人の資産形成のため

つみたてNISAは年金ではない資産形成の手段

費用を抑えることにより、利用する個人と金融機関はより良い関係に

分配を抑えて再投資による投資本来の機能を促す

投資信託の強み、分散投資の機能を活かす

「長期・分散・積立投資」は金融庁が作った傑作

長期投資は個人だからこそできる方法

もう一つのポイント、分散投資で完了

積立投資は時間のタイミングを分けること

長期・分散・積立投資をまとめると・・・

わずか5年で、個人の資産形成を取り巻く環境は様変わり

コラム 敏感な若者の間で広がっていることには関係者も驚き

第2章 「NISAつみたて投資枠」の3つの特徴、それは完璧なお膳立て

つみたてNISAが個人にとって素晴らしいのは運用商品を限定していること

つみたてNISA、それは一言で言えば「お膳立て」

大胆かつ的確な条件での絞り込み

つみたてNISAは誰でもいつでも利用できる非課税運用の制度設計

第3章 サラリーマンと「NISAでつみたて」は相性がいい

実はサラリーマンは恵まれている

厚生年金のお話

福利厚生としての退職金・企業年金

年金は受け取り時には収入とみなされて課税の対象になる

NISAの税制は年金と違うので組み合わせの相性がよくなる

コラム 公的年金等控除の金額ってどれくらい?

健康保険の違いと影響を知っておこう

コラム 住む場所によって負担が違う国民健康保険

第4章 「NISAでつみたて」とiDeCo、軍配は「NISAでつみたて」

商品面 NISAつみたて投資枠は運用商品のみ、iDeCoは元本確保もあり

税制面 NISAつみたて投資枠は受け取り時に社会保険料がかからない! 超安心な強み

コラム 従来の企業年金、企業型と個人型・確定拠出年金の利用可能額

費用面 iDeCoは制度上の費用がかかる。NISAは相対的に低い

利用時期 だれでも、いつでも、いつまでも続けられる。そして必要な時には換金できる

コラム 企業年金は有期の年金

金融機関選び NISAつみたて投資枠は金融機関の違いによる本質的な影響は小さい

第5章 「NISAでつみたて」と個人年金保険の違い

個人年金保険と比較する際のポイントは3つ

コラム 私たちにとって運用はリスク?

運用してもらうか自分で運用するか

そもそも保険会社の運用とは?

低金利下での長期契約には注意

コラム 個人変額年金保険

そして、受け取るときの安心感

コラム 昔はiDeCo、つみたてNISAもなかった。金利水準も高かった

第1部のまとめ

第2部 自分に合った投資信託の選び方・用い方

第6章 「NISAつみたて投資枠」の商品(投資信託)はどのように見分ける?

最初に第2部の流れを見ておきましょう

実際にはどのような投資信託が採用されているのか?

タイプごとの国別構成

コラム インデックス運用は企業の選別を行わないので、どの市場を選ぶのかによって収益性のほぼすべてが決まる

第7章 株式を含む複数の資産を対象とする商品の特徴

複数の資産を組み入れる場合にはどの点を注意する?

スタンダードな資産の組み合わせとは

商品によって各資産の構成割合には違いがある。ここがポイント!

構成割合を運用タイプ別で大別

株式を含む複数の資産を組み入れる「複合資産型」のまとめ

第8章 どういう人に何が向いているのかを整理すると、タイプ別の商品が見えてくる

NISAつみたて投資枠には全天候型に商品が用意されている

商品選びを考える基本形:世代に合わせたタイプで考える

若い現役世代であれば「株式型」で、バランスよく世界の国・地域が分散されているものがよい

コラム 米国のSP500指数も人気だが・・・

シニア世代では安定性を考慮し、株式と債券のバランスがポイント

シニア世代のスタンダードは債権が半分のイメージ

これをNISAつみたて投資枠の「複合資産型」のタイプで分けてみると

保守的なケースとは? 保守型に合った商品の特徴

コラム 8資産があってもあえて4資産を中心に選んでいる理由

この章の結び 第部編でお伝えしたいことのメインはこの章にあります

第9章 選び抜かれたアクティブ運用、想いのこもった商品(投資信託)が並んでいる

指定されたインデックス運用以外の商品

具体的なアクティブ運用の商品

日本株式を対象とするアクティブ運用の会社とは

アクティブ運用を選ぶことによる良さ

日本の新興運用会社の中ではユニークな存在、セゾン投信

それ以外のアクティブ運用は?

第10章 安心商品ではあるが、あえて3つの利用方法アドバイス

商品は一つである必要はない。心配なら商品を3つ(月々1万円を3商品)でもいい(おすすめ)

複数の商品を持つときに押さえておきたいこと

具体例を見てみよう

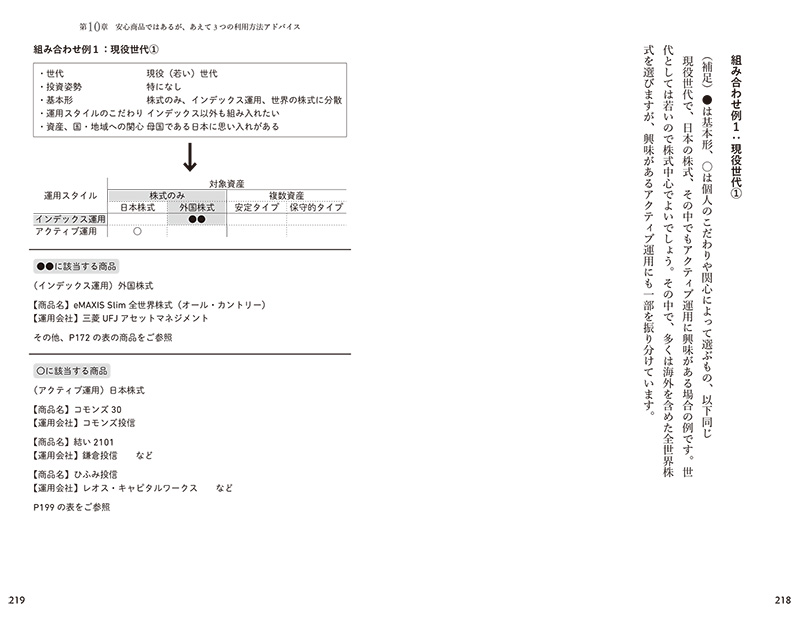

組み合わせ例1:現役世代①

組み合わせ例2:現役世代②

組み合わせ例3:シニア世代①

組み合わせ例4:シニア世代②

積み立てる商品は変更できる

どれくらいを利用すればいい?

年率3%、30年間の運用で逆算してみる

つみたてNISA以外も選択すべきか?

コラム 将来から逆算して考えるゴール・ベースド・アプローチ

第2部のまとめ

おわりに

第1部 新NISAでつみたては会社員の最強アイテム

序章 「NISAでつみたて」は資産形成の最強アイテム

NISAつみたて投資枠の商品は資産形成に向いた安心設計のものばかり

NISA特有の非課税制度は他の資産形成手段との相性が抜群

利用面での圧倒的な自由度・柔軟性

NISAにおける利用を確認しておこう

つみたて投資枠と成長投資枠、どういう人向けなの?

コラム すでにつみたてNISAを利用している人に対して

第1章 「NISAでつみたて」ができた理由はすべて個人の資産形成のため

つみたてNISAは年金ではない資産形成の手段

費用を抑えることにより、利用する個人と金融機関はより良い関係に

分配を抑えて再投資による投資本来の機能を促す

投資信託の強み、分散投資の機能を活かす

「長期・分散・積立投資」は金融庁が作った傑作

長期投資は個人だからこそできる方法

もう一つのポイント、分散投資で完了

積立投資は時間のタイミングを分けること

長期・分散・積立投資をまとめると・・・

わずか5年で、個人の資産形成を取り巻く環境は様変わり

コラム 敏感な若者の間で広がっていることには関係者も驚き

第2章 「NISAつみたて投資枠」の3つの特徴、それは完璧なお膳立て

つみたてNISAが個人にとって素晴らしいのは運用商品を限定していること

つみたてNISA、それは一言で言えば「お膳立て」

大胆かつ的確な条件での絞り込み

つみたてNISAは誰でもいつでも利用できる非課税運用の制度設計

第3章 サラリーマンと「NISAでつみたて」は相性がいい

実はサラリーマンは恵まれている

厚生年金のお話

福利厚生としての退職金・企業年金

年金は受け取り時には収入とみなされて課税の対象になる

NISAの税制は年金と違うので組み合わせの相性がよくなる

コラム 公的年金等控除の金額ってどれくらい?

健康保険の違いと影響を知っておこう

コラム 住む場所によって負担が違う国民健康保険

第4章 「NISAでつみたて」とiDeCo、軍配は「NISAでつみたて」

商品面 NISAつみたて投資枠は運用商品のみ、iDeCoは元本確保もあり

税制面 NISAつみたて投資枠は受け取り時に社会保険料がかからない! 超安心な強み

コラム 従来の企業年金、企業型と個人型・確定拠出年金の利用可能額

費用面 iDeCoは制度上の費用がかかる。NISAは相対的に低い

利用時期 だれでも、いつでも、いつまでも続けられる。そして必要な時には換金できる

コラム 企業年金は有期の年金

金融機関選び NISAつみたて投資枠は金融機関の違いによる本質的な影響は小さい

第5章 「NISAでつみたて」と個人年金保険の違い

個人年金保険と比較する際のポイントは3つ

コラム 私たちにとって運用はリスク?

運用してもらうか自分で運用するか

そもそも保険会社の運用とは?

低金利下での長期契約には注意

コラム 個人変額年金保険

そして、受け取るときの安心感

コラム 昔はiDeCo、つみたてNISAもなかった。金利水準も高かった

第1部のまとめ

第2部 自分に合った投資信託の選び方・用い方

第6章 「NISAつみたて投資枠」の商品(投資信託)はどのように見分ける?

最初に第2部の流れを見ておきましょう

実際にはどのような投資信託が採用されているのか?

タイプごとの国別構成

コラム インデックス運用は企業の選別を行わないので、どの市場を選ぶのかによって収益性のほぼすべてが決まる

第7章 株式を含む複数の資産を対象とする商品の特徴

複数の資産を組み入れる場合にはどの点を注意する?

スタンダードな資産の組み合わせとは

商品によって各資産の構成割合には違いがある。ここがポイント!

構成割合を運用タイプ別で大別

株式を含む複数の資産を組み入れる「複合資産型」のまとめ

第8章 どういう人に何が向いているのかを整理すると、タイプ別の商品が見えてくる

NISAつみたて投資枠には全天候型に商品が用意されている

商品選びを考える基本形:世代に合わせたタイプで考える

若い現役世代であれば「株式型」で、バランスよく世界の国・地域が分散されているものがよい

コラム 米国のSP500指数も人気だが・・・

シニア世代では安定性を考慮し、株式と債券のバランスがポイント

シニア世代のスタンダードは債権が半分のイメージ

これをNISAつみたて投資枠の「複合資産型」のタイプで分けてみると

保守的なケースとは? 保守型に合った商品の特徴

コラム 8資産があってもあえて4資産を中心に選んでいる理由

この章の結び 第部編でお伝えしたいことのメインはこの章にあります

第9章 選び抜かれたアクティブ運用、想いのこもった商品(投資信託)が並んでいる

指定されたインデックス運用以外の商品

具体的なアクティブ運用の商品

日本株式を対象とするアクティブ運用の会社とは

アクティブ運用を選ぶことによる良さ

日本の新興運用会社の中ではユニークな存在、セゾン投信

それ以外のアクティブ運用は?

第10章 安心商品ではあるが、あえて3つの利用方法アドバイス

商品は一つである必要はない。心配なら商品を3つ(月々1万円を3商品)でもいい(おすすめ)

複数の商品を持つときに押さえておきたいこと

具体例を見てみよう

組み合わせ例1:現役世代①

組み合わせ例2:現役世代②

組み合わせ例3:シニア世代①

組み合わせ例4:シニア世代②

積み立てる商品は変更できる

どれくらいを利用すればいい?

年率3%、30年間の運用で逆算してみる

つみたてNISA以外も選択すべきか?

コラム 将来から逆算して考えるゴール・ベースド・アプローチ

第2部のまとめ

おわりに

NISAという言葉を聞いて迷うこと、考えることは、次の6つではないでしょうか。①NISAとiDeCo、どっちがいいの?②そもそもNISAってなに?③NISAは何がいいの?④投資信託って聞くけど、そもそも何なのかわからない。⑤他の資産形成の手段と比べるとどうなの?⑥結局、何を買えばいいの?本書は、こうした疑問に答え、あなたの年齢や性格に合った商品を自分で買えるようになるための本です。この1冊があれば、あなたの疑問のほとんどが解消されるはずです。他の制度との比較が豊富なので、自分の立ち位置に合った、資産形成ができるようになります。